基本形式

对于一个样本 xx=(x1,x2,...,xd),其中 xi 为第 i 个属性上的取值。

线性模型试图通过一个属性值与权值的线性组合进行预测:

f(x)=ω1x1+ω2x2+...+ωdxd+b

向量模式写成:

f(xx)=ωωTxx+bωω=(ω1,ω2,...,ωd)

线性回归

一元线性回归

线性回归对于样本 (xi,yi) ,试图使:

f(xi)=ωxi+b近似于yi

通过均方误差评估 f(xi) 与 yi 之间的差别,试图让均方误差取最小值:

(w∗,b∗)=arg(w,b)mini=1∑m(f(xi)−yi)2=arg(w,b)mini=1∑m(yi−f(xi))2(w∗,b∗)=arg(w,b)mini=1∑m(yi−wxi−b)2

- (ω∗,b∗) 为 ω 和 b 的解,此处 m 为样本数。

- argmin 表示右式取最小值时 ω 和 b 的值。

- 求均方误差也对应了求欧氏距离。

基于均方误差最小值来进行模型求解,称为最小二乘法。

- 线性回归中,最小二乘法就是试图找到一条直线,使得样本到直线上的欧式距离之和最小。

令:

E(w,b)=i=1∑m(yi−wxi−b)2

上式分别对 ω 和 b 求导:

∂ω∂E(ω,b)=2(ωi=1∑mxi2−i=1∑m(yi−b)xi),∂b∂E(ω,b)=2(mb−i=1∑m(yi−wxi))

使导数为0,得到:

ω=∑i=1mxi2−m1(∑i=1mxi)2∑i=1myi(xi−x) b=m1i=1∑m(yi−ωxi)

- x 为 x 的均值。

例子-一元线性回归

对于一个一元线性回归数据集进行回归计算,效果如下:

该例子相关的数据集以及代码已置于仓库:Gitee

多元线性回归

用梯度下降求解多元线性回归。

- 梯度下降法的基本思想可以类⽐为⼀个下⼭的过程。

- 最快的下山方式就是找到当前位置最陡峭的⽅向,然后沿着此方向向下⾛,对应到函数中,就是找到给定点的梯度 ,然后朝着梯度相反的⽅向,就能让函数值下降的最快。

- 反复求取梯度,最后就能到达局部的最⼩值。

在单变量的函数中,梯度其实就是函数的微分,代表着函数在某个给定点的切线的斜率;

在多变量函数中,梯度是⼀个向量(向量有方向),梯度的方向就指出了函数在给定点的上升最快的方向。

梯度下降公式为:

xi+1=xi−α∂xi∂f(xi)

- α 称作学习率或者步长,意味着每一步走的距离。距离太大容易错过最低点,距离太小迟迟未到最低点。

如:

- 单变量函数梯度下降: f(x)=x2

- 微分为:f′(x)=2x

- 初始化起点为: x0=1,学习率取0.4

- 梯度下降迭代:

- x1=x0−0.4×2x0=1−0.4×2=0.2

- x2=x1−0.4×2x1=0.2−0.4×0.4=0.04

- x3=x2−0.4×2x2=0.04−0.4×0.08=0.008

- x4=x3−0.4×2x3=0.008−0.4×0.016=0.0016

- 多变量函数的梯度下降: f(x)=x12+x22

- 微分为:f′(x)=2x1+2x2

- 初始化起点为: x0=(1,3),学习率取0.1

- 梯度下降迭代:

- x1=x0−0.1×f′(x0)=(1,3)−0.1×(2,6)=(0.8,2.4)

- x2=x1−0.1×f′(x1)=(0.8,2.4)−0.1×(1.6,4.8)=(0.64,1.92)

- x3=x2−0.1×f′(x2)=(0.64,1.92)−0.1×(1.28,3.84)=(0.512,1.536)

- ……

- x100=(1.6296e−10,4.8889e−10)

引入损失函数,度量拟合的程度。损失函数极小化,意味着拟合程度最好,对应的模型参数即为最优参数。线性回归中假设模型函数为: f(x1,...,xn)=w0+w1x1+w2x2+...+wnxn

- wi 为模型参数,b 为偏置。

- 简化:增加特征 x0=1,可以简化为:f(x0,...,xn)=∑i=0nwixi

在线性回归中,损失函数通常为样本输出和假设函数的差取平方(或者带系数)。比如对于 m 个样本 (xixi,yi)(i=1,2,...m),采⽤线性回归,假设损失函数为:

Loss(w0,w1,...,wn)=2m1j=0∑m(f(x0(j),x1(j),...,xn(j))−yj)2

- xi(j):上标 j 表示第 j 个样本,下标 i 表示第 i 个特征。

- 系数 21 是方便微分化简。

- x0(j) 都为1。

对于上述损失函数的梯度为:

∂wi∂Loss(w0,w1,...,wn)=m1j=0∑m(f(x0(j),x1(j),...,xn(j))−yj)xi(j)

接着变化:

wi=wi−αm1j=0∑m(f(x0(j),x1(j),...,xn(j))−yj)xi(j)

梯度算法变种

- 全梯度下降算法(Full Gradient Descent)

wi=wi−αj=0∑m(f(x0(j),x1(j),...,xn(j))−yj)xi(j)

- 随机梯度下降算法(Stochastic Gradient Descent)

- 每次只代⼊计算⼀个样本⽬标函数的梯度来更新权重,再取下⼀个样本重复此过程,直到损失函数值停⽌下降或损失函数值⼩于某个可以容忍的阈值。

wi=wi−α(f(x0(j),x1(j),...,xn(j))−yj)xi(j)

- 小批量梯度下降算法(Mini-batch Gradient Descent)

- 每次从训练样本集上随机抽取⼀个⼩样本集,在抽出来的⼩样本集上采⽤FG迭代更新权重。

wi=wi−αj=t∑t+x−1(f(x0(j),x1(j),...,xn(j))−yj)xi(j)

- 随机平均梯度下降算法(Stochastic Average Gradient Descent)

- 在内存中为每⼀个样本都维护⼀个旧的梯度,随机选择第i个样本来更新此样本的梯度,其他样本的梯度保持不变,然后求得所有梯度的平均值,进⽽更新了参数。

- m 个样本

wi=wi−mα(f(x0(j),x1(j),...,xn(j))−yj)xi(j)

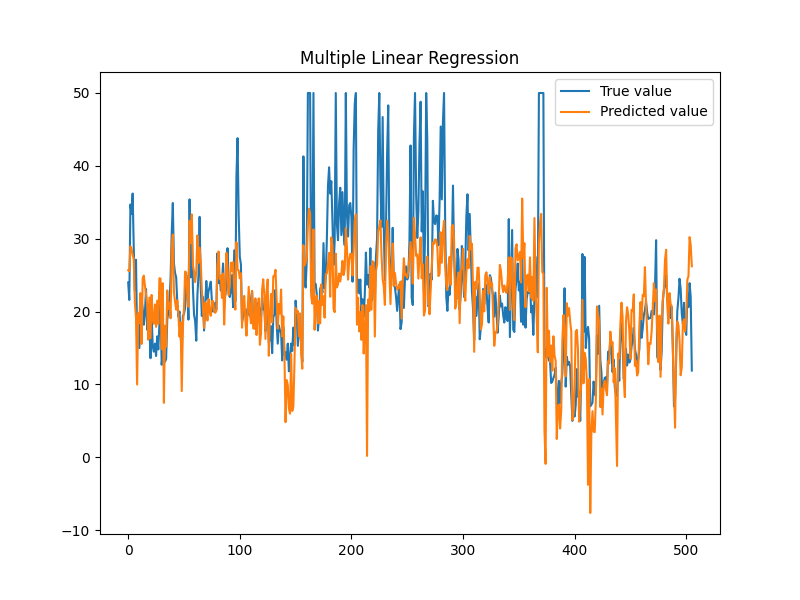

例子-波士顿房价

数据集地址:https://archive.ics.uci.edu/ml/machine-learning-databases/housing/housing.data

数据集具有14列:

- CRIM:城镇人均犯罪率。

- ZN:占地面积超过25,000平方英尺的住宅用地比例。

- INDUS:每个城镇非零售业务的比例。

- CHAS:Charles River虚拟变量(如果是河道,则为1;否则为0)。

- NOX:一氧化氮浓度(每千万份)。

- RM:每间住宅的平均房间数。

- AGE:1940年以前建造的自住单位比例。

- DIS:波士顿的五个就业中心加权距离。

- RAD:径向高速公路的可达性指数。

- TAX:每10,000美元的全额物业税率。

- PTRATIO:城镇的学生与教师比例。

- B:1000(Bk−0.63)2 其中Bk是城镇黑人的比例。

- LSTAT:人口状况下降%。

- MEDV:自有住房的中位数报价, 单位1000美元。

- 前13列为属性值(即 xi),第14列为房价(即 y)。

使用 SAG 算法进行线性回归计算。

测试结果:

1

2

3

| Data imported: 506

平均误差:4.57072

迭代时长:46.329s

|

该例子相关的数据集以及代码已置于仓库:Gitee